මහාචාර්ය කුමාර් ඩේවිඩ්

මෙම ලිපි මාලාවේ අවසාන කොටස මා වෙන්කරනු ලබන්නේ ශ්රී ලංකාවේ විදුලිබල ක්ෂේත්රය ප්රතිසංවිධානය කරන්නේ කෙලෙසද යන්න සොයාබැලීම පිණිසයි. මෙය හුදෙක් න්යායාත්මක සංකල්පයක් වන අතර ස්ථිරසාර වැඩපිළිවෙලක් නොවේ. මෙහි අරමුණ වන්නේ විදුලිබල ක්ෂේත්රය තුළ අලුතෙන් මතුවන ගැටලු සඳහා තාක්ෂණික සහ ආයතනික ක්රමෝපායන් මගින් විසඳුම් සෙවීමයි. සම්ප්රේශන අයිතිය, මෙහෙයුම්, පද්ධති පාලනය යනාදී කටයුතු සඳහා ජාතික හෝ ප්රාදේශීය මට්ටමේ ඒකාධිකාරයක් පැවතීම අත්යාවශ්ය වන අතර එම කටයුතු පෞද්ගලීකරණය කිරීම අනුවණ ක්රියාවකි. එක් ප්රදේශයක් සඳහා සම්ප්රේශන හෝ බෙදාහැරීම් පද්ධති දෙකක් තැනීමට යමෙකු යෝජනා කරයි නම් ඔහු ඉතා අමනෝඥ පුද්ගලයෙකි.

කෙසේ වෙතත් ජනන ක්ෂේත්රයේ තරඟකාරීත්වයක් පැවතීම අනුමත කළ හැක. ස්වාධීන ජනක යන්ත්ර ක්රියාකරුවෙකු දේශිය ආයෝජකයෙකු, විදේශීය අයෝජකයෙකු හෝ හවුල් ව්යාපාරිකයෙකු (joint-venture) විය හැක. 1990 ගණන් වන විට විදුලි වෙළඳපොළක් කෙරෙහි ලෝක නැඹුරුතාවයක් දක්නට ලැබුණද 2001 වසරේ සිදුවූ කැලිෆෝනියා විදුලි වෙළඳපොළ බිඳවැටීමත් සමඟ මෙම නැඹුරුතාව යම්තාක් දුරකට අවම විය. සමාගම් අත්පත්කරගැනීම් (acquisitions) තුළින් මේ වන විට ලෝක විදුලි වෙළඳපොළ යම් ස්ථාවරත්වයක් අත්කරගනු දැකිය හැක. වෙළඳපොළ ස්වභාවය කෙසේ වෙතත් ලෝක මට්ටමින් ගත්කළ මේ සියලු වෙළඳපොළවල් නව තාක්ෂණික දියුණුව අවශෝෂණය කරගැනීමට නිරන්තරයෙන් හැඩගැසෙන ආකාරය දැකගත හැක. නමුත් මෙහිදී අප නිරන්තරයෙන්ම සිහි තබාගත යුතු කරුණ වන්නේ ජාත්යන්තර මට්ටමේ නැඹුරුතාවයන් අප දේශීය සන්දර්භය තුළට අනුරූප කරගත යුතු බවයි. නැතහොත් සිදුවන්නේ ළඟකරගත නොහැකි ඉලක්කයන් හඹායෑම පමණි.

ස්වභාවික වායු නිධි බහුල වශයෙන් ඇති රටකට වායු තලබමන වලින් පණගැන්වෙන විදුලි බලාගාර සුදුසු විය හැක. ආර්ථිකමය වශයෙන් ගත්කල මෙම විකල්පය, බෙදාහැරීම් මට්ටමේ ජනනය (distributed generation) සඳහා වඩාත් යෝග්ය වේ. නමුත් ශ්රී ලංකාවේදී මීට ස්වාභාවික වායු බෙදාහැරීමේ පද්ධතියක් නිර්මාණය කිරීමට අවශ්ය වේ. එසේ නැතිනම් දැනට පවතින කේන්ද්රීය විදුලි ජනන ක්රමවේදය මත තවදුරටත් රැඳීම සුදුසු විය හැක. සම්ප්රේශන මට්ටමේ සිදුවන ශක්ති හානිය නිසාවෙන් සිදුවන පාඩුව සහ ස්වභාවික වායු බෙදාහැරීමේ පද්ධතියක් නිර්මාණය කිරීමට වැයවන පිරිවැය සංසන්දනය කිරීමේදී මුල් තත්ත්වය තවදුරටත් පවත්වාගැනීම වාසි සහගත බව පෙනී යයි.

කුඩා සහ ක්ෂුද්ර මට්ටමේ ජනනය (මෙගාවොට් 10ට අඩු කුඩා ජල විදුලි බලාගාර, සුළං තලබමන, සූර්ය පැනල, දර දහනයෙන් ක්රියාකරන තලබමන යනාදිය) ජාතික මට්ටමෙන් කෙරෙන විදුලිබල ප්රතිසංවිධානයකට දක්වන්නේ ඉතාමත් අඩු දායකත්වයකි. නිවෙස් වල වහල මත ස්ථාපනය කෙරෙන සූර්ය බලශක්ති පද්ධති මගින් (මහා පරිමාණයේ සූර්ය බලාගාර නොවේ) දීප්තිමත් දිනෙක ජාතික පද්ධතියට මෙගාවොට් සිය ගණනක් එකතු කළත් එම ප්රමාණය බෙදාහැරීම් මට්ටමේදී පහසුවෙන් පාලනය කළ හැක.

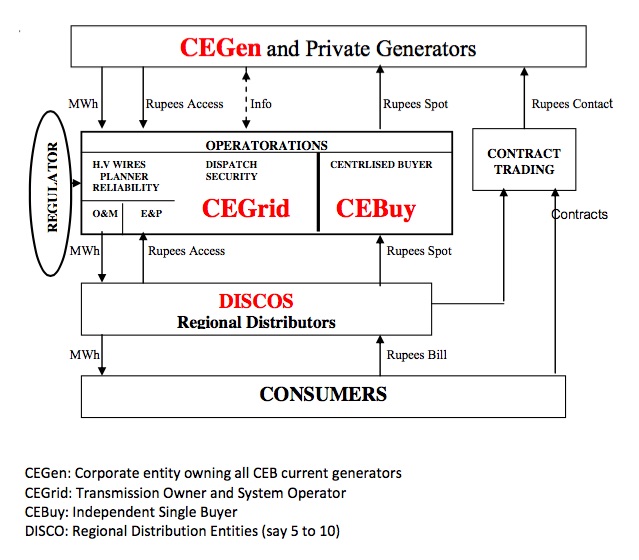

ජනන මට්ටමේ තරඟකාරීත්වයක් ඇතිකිරීම සහ මහා පරිමාණයේ සූර්ය බලාගාර ස්ථාපිත කිරීම සඳහා පද්ධති පාලකයා හෙවත් සම්ප්රේශකයාගේ සහ බෙදාහැරීම් මට්ටමේ ස්වාධීනත්වය තහවුරු කිරීම අත්යාවශ්ය වේ. මෙය වඩාත් පැහැදිලි කරගැනීම පිණිස පහත දැක්වෙන රූප සටහන බලන්න. කරුණාකර මෙය දීර්ඝකාලීන වැඩපිළිවෙලක අංගයක් මිස ක්රියාකාරී මට්ටමේ වැඩපිළිවෙලක අංගයක් ලෙස නොසළකන්න. මෙහි දැක්වෙන්නේ දැනට ලංකා විදුලිබල මණ්ඩලය යටතේ පවතින කාර්යභාරය කොටස් තුනකට වියුක්ත කිරීමෙන් පසුව දක්නට ලැබෙන තත්ත්වයයි. CEGen, CEGrid/CEBuy සහ Discos යනුවෙන් දැක්වෙන්නේ ඒවායි. වෙනත් ජනනයන්, පාරිභෝගිකයින්, නියාමකයා (මහජන උපයෝගිතා කොමිෂන් සභාවේ අනුප්රාප්තික ආයතනය) සහ කොන්ත්රාත් පවතින්නේ මෙම ව්යුහයට පරිබාහිරවයි.

රූපය: නව ව්යුහය පිළිබඳ දළ සැකැස්ම

මෙම සැකැස්ම පිටුපස තිබෙන දැක්ම මෙසේ පැහැදිලි කළ හැක.

ස්වාධීන පද්ධති පරිපාලකයා (CEGrid)

සම්ප්රේශන පද්ධතිය – එහි පාලනය, පරිපාලනය සහ ව්යාප්තිය – යනු ජාතික විදුලිබල පද්ධතියේ ජීවනාලිය ලෙස සැලකිය හැක. එමනිසා CEGrid ආයතනයේ කාර්යභාරය වන්නේ CEGen ඇතුලුව පද්ධතිය තුළ පවතින තරඟකාරීත්වය නිසිලෙස පාලනය කරගැනීමයි. CEGrid සියලු බෙදාහැරීම් ආයතන (Discos) වලට සාධාරණ විය යුතුය. ජාතික මට්ටමේ ඒකාධිකාරයක් නිසාවෙන් මෙය මහ බැංකුව වැනි මහජනයාට වගවන ආයතනයක් බවට පත්කිරීම අත්යාවශ්ය ය. CEGen යනු පැමිණිලි පාර්ශවය ද Discos යනු විත්ති පාර්ශවය ද වශයෙන් ගත්කල CEGrid යනු මේ දෙපාර්ශවය අතර යුක්තිය පසිඳලන අධිකරණය වශයෙන් සැලකිය හැක.

මෙම කාර්යය අපක්ෂපාතීව ඉටුකිරීම සඳහා මෙම ආයතනය ජනක ආයතන සහ බෙදාහැරීම් ආයතන වලින් නිදහස් වූ, යුක්තිසහගත නියාමකයෙකුගේ ප්රතිරූපයට ආදේශ විය යුතුය (දැනට ලංකා විදුලිබල මණ්ඩලය සහ මහජන උපයෝගීතා කොමිෂන් සභාව අතර පවතින ඇතැම් ගැටුම් ඉතා ප්රාථමික මට්ටමේ ඒවා වේ. “අපි 20 අවුරුදු ජනන සැළැස්මක් හදන්න කිව්වම ඔබ මොකද 24 අවුරුදු සැළැස්මක් හැදුවේ?”). බෙදාහැරීම් මට්ටමේ ශක්ති හානි, ආයතනික වියදම් පියවීම සඳහා මෙම ආයතනයට එහි පාරිභෝගිකයින්ගෙන් – ජනක අංශය සහ බෙදාහැරීම් අංශය යන දෙඅංශයෙන්ම යම් ගාස්තුවක් අයකිරීමට සිදුවනු ඇත. නමුත් මා මෙහිදී ඉස්මතු කිරීමට වඩාත්ම යත්න දරන CEGrid නැමැති ආයතනය දැනටමත් ජාත්යන්තර වශයෙන් බොහෝ රටවල ස්ථාපිත කර හමාර ය.

CEGrid ආයතනයට බොහෝ නව තාක්ෂණයන් ක්රියාත්මක කිරීම අත්හදා බැලීමට හැක. ඉන් එකක් වන්නේ බොහෝ අධිතක්සේරුවට ලක් වූ Smart Grid සංකල්පයයි. මින් අදහස් කෙරෙන්නේ පරිගණක තාක්ෂණය, power-electronic ස්විච, අන්තර්ජාලය සහ ඇල්ගොරිතම යනාදිය භාවිතයෙන් පද්ධතියේ මෙහෙයුම් කාර්යක්ෂමතාව ඉහළ නැංවීමයි. එහෙත් Smart Grid යනු විදුලිබල ක්ෂේත්රයේ පෙරළියක් කළ හැකි සංකල්පයක් බව මා තවමත් විශ්වාස නොකරන අතර ජාත්යන්තර වශයෙන් ද සම්ප්රේශන ක්ෂේත්රය තුළ එය තවම එතරම් සාර්ථකත්වයට පත්ව නැත. (එහෙත් බෙදාහැරීම් ක්ෂේත්රය තුළ දක්නට හැක්කේ වෙනස්ම තත්ත්වයකි. ස්වයංක්රීයකරණය තුළින් පාරිභෝගිකයා සහ සේවා සපයන ආයතනය අතර සම්බන්ධය සහ සේවාවේ අඛණ්ඩතාවය සීඝ්ර වශයෙන් ප්රගතියට ලක්ව ඇත). ප්රතිව්යුහගතකරණයකින් තොරව මෙම බොහෝ කටයුතු ඉටුකිරීමට හැකි වුවද ප්රතිව්යුහගතකරණය කිරීමේ අරමුණ වන්නේ CEGrid ආයතනයට ජනන සහ බෙදාහැරීම් අංශ වල බලපෑමට යටත් නොවී නිදහස්ව තම කටයුතු කරගෙන යෑමට ඉඩ සැලසීමයි. උදාහරණයක් වශයෙන් ශ්රී ලංකාව තුළ නවීන පන්නයේ පද්ධති පාලන මධ්යස්ථානයක් (System Control Center) ඇතිකිරීම ගැන දීර්ඝ කාලයක් තිස්සේ සාකච්ඡා කෙරී ඇති නමුත් තවමත් කිසිවක් ඒ සම්බන්ධයෙන් සිදුවී නැත. එහෙයින් ආයතනික විමධ්යගත කිරීමේ වැඩපිළිවෙලකට යාම (unbundling) සම්බන්ධයෙන් වඩා ප්රබල කතිකාවක් ඇතිවිය යුතු බව මගේ මතයයි.

ජනන අංශය තුළ තරඟකාරීත්වය

1990 දශකයේ විදුලිබල ක්ෂේත්රයේ ප්රසිද්ධ කතිකාවත වූයේ ජනන වියදම අවම කරගැනීම සහ කාර්යක්ෂමතාව ඉහළ නංවාගැනීම පිණිස එම අංශයේ තරඟකාරීත්වය වර්ධනය කිරීමයි. මෙම කාර්යයට අවශ්ය පසුබිම සැකසීම පිණිස පළමුව ලංකා විදුලිබල මණ්ඩලයේ ජනන අංශය වෙනත් රාජ්ය ආයතනයක් (CEGen) හෝ දෙකක් බවට පත්කළ යුතුය: ජල විදුලි ජනන සහ තාප විදුලි ජනන (උදා: ඉන්දියාවේ National Thermal Power Corporation). ශ්රී ලංකාවේ ජල විදුලි ජනන ක්ෂේත්රයේ සුවිශේෂී ලක්ෂණය වන්නේ ශක්ති ප්රභවය සඳහා වියදම ශූන්ය වුවද අවශ්ය පරිදි ජලය නිදහස් කිරීමේ නිදහස ජනන අංශය සතුව නොමැතිකමයි. මීට හේතුව වන්නේ විදුලි ජනනයට වඩා ප්රමුඛතාවය ලබාදිය යුත්තේ වගා කටයුතු සහ පරිභෝජනය සඳහා වීමයි. මේ නිසා ජනක යන්ත්ර ක්රියාකරන කාලය සහ ජනනය කරන විදුලි ප්රමාණය සම්බන්ධයෙන් බොහෝ සීමාවන්ට යටත් වීමට ජනන අංශයට සිදුවේ.

ඉන්දියානු ජනන වෙළඳපොළ තුළ Reliance, Tata වැනි කොටස්කරුවන් බොහෝ ප්රමාණයක් දැකගත හැක. මෙය බොහෝ දුරට දියුණු රටවල පවත්නා තත්ත්වයට සමාන ය. නමුත් ලංකාවේ මෙවන් වෙළඳපොළක් නිර්මාණය වුවහොත් එහි කොටස්කරුවන් වීමට පෞද්ගලික සමාගම් එකඟ වේද? මා හට ඇති ගැටලුව වන්නේ පසුගිය 20 වසර තුළ පැවති ආකාරයේ IPP ව්යුහයක් නිර්මාණය වුවහොත් තරඟකාරී ආයෝජනයකට ආයෝජකයින් පැමිණේද යන්නයි. ස්ථාවර ලාභාංශයක්, ස්ථාවර මිලදීගැනුම් ඒකක ගණනක් පොරොන්දු වී කෙරෙන ආයෝජනයක් තරඟකාරී වෙළඳපොළක් නිර්මාණය කිරීමට කිසිදු රුකුලක් ලබා නොදේ. කෙසේවෙතත් මාගේ මතය වැරදි යැයි උපකල්පනය කර, මෙවන් වෙළඳපොළක ආයෝජනය කිරීමට ආයෝජකයන් පැමිණේ යැයි විශ්වාස කරමු.

මෙවන් සන්දර්භය තුළ අනාගතයේ ඉදිකරනු ලබන ස්වාභාවික වායු බලගාරයක් සහ LNG බහාලුම් පර්යන්තයක් (terminal) අයත්වන්නේ කොතැනටද? මාගේ දැක්ම අනුව ඇ.ඩො. මිලියන 500ක වියදමින් ඉදිකෙරෙන මෙම පර්යන්තය ශ්රී ලංකා වරාය අධිකාරිය සහ විදේශ ආයෝජකයෙකු අතර හවුල් ව්යාපාරයක් (joint venture) විය යුතුය. මෙහි දීර්ඝකාලීන අයිතිය යම් රාජ්ය ආයතනයක් සතු විය යුතු වන්නේ විදුලිබල ක්ෂේත්රයට අමතරව ප්රවාහන සහ වෙනත් කර්මාන්ත වලට ද මෙය භාවිතා කිරීමට සිදුවන නිසා ය. 2025 පමණ සිට වාර්ෂික විදුලිබල ඉල්ලුමේ වර්ධනය මෙගාවොට් 300ක් පමණ වනු ඇති බව උපකල්පනය කළ හැක. මේ සඳහා ඇති තාක්ෂණික විකල්ප වනු ඇත්තේ ස්වභාවික වායු, පිරිසිදු ගල් අඟුරු (clean coal) සහ පුනර්ජනනීය බලශක්තිය වේ. මින් සමහරක් CEGen යටතේ ඉදිකෙරෙනු ඇති අතර සමහරක් පෞද්ගලික ආයෝජනයන් ලෙස ඉදිවනු ඇත. තරඟකාරී විදුලි වෙළඳපොළක් ඇතිකිරීම සඳහා මෙය මූලික අවශ්යතාවක් වේ.

CEGen ආයතනය, එහි ජල විදුලි අංශය නොමැතිව වුවද ඉතා ලාභදායී ව්යාපාරයක් වනු ඇත: සහනදායී මිලකට විදුලි ඒකකයක් විකිණීමේ ප්රතිපත්තිය නොවන්නට මෙය දැනට වුවද ලාභදායී ව්යාපාරයක් ලෙස පවත්වාගෙන යා හැක. තරඟකාරී වෙළඳපොළක් තුළ සහන (subsidies) යනු සමාජීය අවශ්යතාව උදෙසා රජය මගින් ගනු ලබන යම් පියවරක් මිස ජනන අංශය මත කෙරෙන අධික බර පැටවීමක් නොවේ. ආරම්භයේදී CEGen ආයතනයට නොරොච්චෝලේ විදුලි බලාගාරය සමඟ විශාල තරඟයක් දීමට සිදුවනු ඇත. මන්දයත් නොරොච්චෝලේ ජනන ඒකකයක මිල ස්වභාවික වායු ආධාරයෙන් ජනනය කෙරෙන ඒකකයකට වඩා ඉතා පහළ මට්ටමක පවතින බැවිනි. වැඩිදුර විස්තර සඳහා මෙම ලිපි මාලාවේ දෙවන කොටස බලන්න.

මිලදීගැනීමේ ආයතනය (CEBuy)

CEBuy යනු මානව සම්පත් සහ පිරිවැය අතින් ඉතා කුඩා ආයතනයකි. එහි කාර්ය භාරය වන්නේ බෙදාහැරීම් සමාගම් (Discos), අතීත දත්ත සහ තම අත්දැකීම් පදනම් කරගෙන දෛනික විදුලි අවශ්යතාව පුරෝකථනය කිරීමයි. ඊට විවිධ ජනන සමාගම් වලින් මිල ගණන් ඉදිරිපත් කරනු ඇත. ඒවා සියල්ල සලකා බලා වඩාත්ම ලාභදායී ජනක යන්ත්රය/යන්ත්ර තෝරාගෙන CEGrid ආයතනයට සහ අදාල ආයතන වලට දැන්වීම මෙමගින් සිදුවේ. ඉහළ මිල ගණන් ඉදිරිපත් කරන ජනක සමාගම් වලට මෙය අවාසි සහගත වනු ඇති නමුත් අධික ඉල්ලුමක් පවතින night peak අවස්ථාවේදී මෙම බොහෝ සමාගම් වලට යම්කිසි වෙළඳාමක් කරගැනීමට හැකිවනු ඇත. CEGrid සහ CEBuy ආයතන අතර ඉතා සමීප සබඳතාවක් පැවතීම අත්යාවශ්ය ය. මන්දයත් CEBuy ඉදිරිපත් කරන ඇතැම් යෝජනා ප්රායෝගිකව ක්රියාත්මක කිරීමට අපහසු වන නිසා ඒවා නැවත ගණනය කිරීමට සිදුවීමට ඉඩ ඇති බැවිනි.

හදිසි අවශ්යතා සහ තවත් කරුණු හේතුකොටගෙන යම් මොහොතක පවතින ඉල්ලුම සහ පෙර දිනයේ සකස්කළ ජනන සැලැස්ම අකුරටම සමාන නොවනු ඇත. මේ හේතුවෙන් ඉල්ලුම සහ සැපයුම ස්ථාවර කිරීම වෙනුවෙන් CEGrid ආයතනයට ඇතැම් සමාගම් සමඟ යම් අවබෝධතා ගිවිසුම් වලට එළඹීමට සිදුවිය හැක (ජනක යන්ත්ර ක්ෂණිකව ආරම්භ කිරීමට හෝ ක්රියා විරහිත කිරීමට). CEGrid ආයතනයට මේ සඳහා ක්ෂණිකව ක්රියාත්මක කළ හැකි යන්ත්ර පවත්වාගැනීමට සිදුවිය හැක. මගේ දැක්ම අනුව මීට වඩාත් සුදුසු වන්නේ ජල විදුලි බලාගාරයි. විදුලි වෙළඳපොලේ පවතින තරඟකාරීත්වයට මෙම යන්ත්ර වල දායකත්වයක් නැත. මන්දයත් විදුලිබලය නිෂ්පාදනය කිරීමට වඩා මෙම බලාගාර ප්රමුඛතාවය දෙන්නේ ජල සම්පත රඳවාගැනීම පිණිස වන බැවිනි. මෙම කාර්යය සම්බන්ධීකරණය කිරීමට වඩාත් උචිත ස්ථානය වන්නේ CEGrid ආයතනය යටතේ පිහිටුවන ශක්ති කළමණාකරණ ඒකකයකි.

සූර්ය බලශක්තියේ අහඹුතාව හේතුකොටගෙන CEGridහි මෙහෙයුම් සමඟ එය සමීපව නිරීක්ෂණය කිරීම අත්යාවශ්ය ය. CEGrid වෙනත් ආයතනයක් බවට පත්කිරීමේ තවත් පරමාර්ථයක් වන්නේ සූර්ය බලශක්තිය සමඟ මතුවන ගැටලු (උදා:අහඹුතාව, අවශ්ය පරිදි පාලනය කරගට නොහැකි වීම, අවස්ථිතියක් රහිත බව. වැඩිදුර විස්තර සඳහා ලිපි මාලාවේ පළමු කොටස බලන්න). මහා පරිමාණයෙන් පුනර්ජනනීය බලශක්තිය පැමිණේ නම් CEGrid වෙනම ආයතනයක් බවට පත්කිරීම අත්යාවශ්ය ය. මෙහි අවශ්යතාව මා වඩාත් ඉස්මතු කරන්නේ වෙළඳපොළ තරඟකාරීත්වයක් ඇතිකිරීමටත් වඩා මෙවන් තාක්ෂණික ගැටළු වලට පිළියමක් යෙදීමේ අරමුණිනි. තවත් පරමාර්ථයක් වන්නේ බෙදාහැරීම් සමාගම් (Discos) ආරම්භ කිරීමේ පහසුවයි – ඉදිරි කොටස බලන්න.

විදුලි වෙළඳපොළ සංකල්පය ප්රායෝගිකව ක්රියාත්මක කිරීමට අපහසු වේ නම් CEBuy නැවතත් CEGrid තුළට අන්තර්ග්රහණය කර සරල, මට්ටම් තුනක ව්යුහයක් පවත්වාගෙන යාම සුදුසු ය. මෙනයින් CEGrid හට තම ස්වාධීනත්වය ආරක්ෂා කරගනිමින් ජලවිදුලිය, රජයට අයත් තාප විදුලි බල සංකීර්ණය සහ ස්වාධීන බෙදාහැරීම් සමාගම් අතර සබඳතාව පවත්වාගත හැක. මූලික අදියරේදී මෙම සැකැස්ම සරල ලෙස පවත්වාගැනීම අවශ්ය වන අතර, සංකීර්ණත්වය වඩාත් උග්ර ගැටලු වලට හේතු වනු ඇත.

මෙම ලිපිය කියවන ඉංජිනේරු ප්රජාවට පහත දැක්වෙන තාක්ෂණික කරුණු කිහිපය සඳහන් කිරීමට කැමැත්තෙමි. මාගේ කියවීමට අනුව මේ සියවස පුරාවට නියත සංඛ්යාත, ප්රත්යාවර්ත විදුලිය, විදුලිබල පද්ධති වල පදනම ලෙස පවතිනු ඇත. නිකොලා ටෙස්ලාගේ සුවිශේෂී පරිණාමකය නූතන ලෝකය තුල තවදුරටත් අදෘශ්යමානව පවතිනු ඇත. සංඛ්යාතය සහ පද්ධති ස්ථාවරත්වය පවත්වාගැනීම පිණිස විශාල පරිමාණයේ ජනක යන්ත්ර තවදුරටත් අවශ්ය වනු ඇත. සූර්ය පැනල මගින් කෙතරම් සරල ධාරා විදුලිය ජනනය කර inverter හරහා විදුලි ජාලයට සම්බන්ධ වුවත් තවදුරටත් ප්රත්යාවර්ත විදුලිය ප්රමුඛස්ථානය අත්කරගනු ඇත. මෙම ලිපිය සම්පූර්ණයෙන්ම පදනම් වී ඇත්තේ ඉහත සඳහන් උපකල්පන මතයි.

බෙදාහැරීම් සමාගම් (Discos)

දැනට ලංකාවේ බෙදාහැරීම් ජාලය සමන්විත වන්නේ ලංකා විදුලිබල මණ්ඩලයට අයත් බෙදාහැරීමේ ප්රාදේශිකයන් හතරක් සහ එක් අර්ධ ස්වාධීන බෙදාහැරීම් සමාගමක් (LECO) මගිනි. අනාගතයේදී ඉතිරි ප්රාදේශිකයන් ද LECO වැනි ස්වාධීන සමාගම් බවට පත්කිරීමට සිදුවනු ඇත. විදුලි බෙදාහැරීම යනු ප්රාදේශීය ඒකාධිකාරයක් වන නිසා මෙම සමාගම් මහජනයාට වගවන තත්ත්වයට පත්කිරීම අවශ්ය වේ. LECO ආයතනය යම්තාක් දුරකට සාර්ථනත්වයක් අත්කරගෙන ඇති බව පෙනීයන නිසා මෙම ක්රියාවලිය ඉදිරියට ගෙනයාම තුළින් තවදුරටත් කාර්යක්ෂමතාව ඉහළ නැංවීමට හැකිවනු ඇත. නමුත් මෙහිදී සැලකිය යුතු කරුණ වන්නේ සියලුම බෙදාහැරීම් කටයුතු එක්ව පවත්වාගෙන යෑමෙන් ඇතිවන වාසි (economies of scale) මෙම ක්රියාවලිය හරහා අහිමි වේද යන්නයි. වඩාත් සුදුසු ක්රමවේදය වන්නේ කොළඹට දුරින් පිහිටි ප්රදේශ කිහිපයක් ආවරණය කරමින් මුල් පියවර තැබීමයි (උදා: යාපනය අර්ධද්වීපය, මාතර).

මෙම ලිපිය තවත් බෙහෙවින් දීර්ඝ වන නිසා නියාමන ආයතනය (මහජන උපයෝගිතා කොමිෂන් සභාවේ අනුප්රාප්තික ආයතනය) සහ කොන්ත්රාත් පිළිබඳ විශ්ලේෂණය පසුවට කල් තබමි. අවසාන වශයෙන් සඳහන් කළ යුත්තේ මෙම අදහස් නම්යශීලි වන අතර වැඩිදුර සංවාදය සඳහා විවෘත බවයි.

*මෙම කර්තෘවරයාගේ IEEE අධිශිෂ්යත්වය සඳහා මාතෘකාව වී ඇත්තේ විදුලිබල ක්ෂේත්රය ප්රතිසංවිධානයයි

පළමු කොටස: සාම්පූර් නවතා දැමීම – මිල අධික වැරදි තීරණයක්

podu / October 19, 2016

ප්රශ්න විතරයි

/

podu / October 19, 2016

ලංකා විදුලිබල මංඩලය සිතා සිටින්නේ ඔවුන් අසමසම කියාය මේ මානසික තත්වයට පත්වුවන් ක්රියා කරනුයේ යහපත් සිහියකින් නොවේ ඔවුන්ගේ කටයුතු දෙසබැලිමෙදි මෙය මනාවපැහැදිලි වෙ.පහල මට්ටමේ කම්කරුවාගේ පටන්්ඉංජිනේරුවරයා දක්වා තත්වය මේසෙමයි

ප්රාදේශිය නඩත්තු කටයුතුවලදි ඔවුන් ඉවක්බව්ක් නොමැතිව ගහකොල කකපාදමයි මෙවායාමනය කිරිමට කිසිම වගකිව යුතු නිලධාරින් පැමිනෙන්නේ නැත ලංකාව පුරා සම්ප්රශන රැහැන් කොපමන ප්රමාණයක් තිබේද මෙමරැහැන් නිසා විනාශයට පත්වන ගහකොල ප්්රමානාත්මකව කොපමනද අනික මෙම නඩත්තුව සදහාවැයවන මිනිස්ශ්රමය කොපමනද මෙසදහා විසදුම් සෙවිමට මංඩලය උත්සාහය කලාද බොහොවිමකටයුතු සදහා යොදාගනුයේ මැන්පවෙර්සෙවකයින් මේ සදහා මංඩලයේනිලදාරින්දැඩි ගිජුකමක් දක්වියි එයට හෙතුව මේහරහා සිදුවන කොමිස් මුදල් ගනුදෙනු වියහැකි මේ පිලිබද අංශ ගනාවක් පවති එබෙවින් ඉදිරි පියවරවවලදි කරුනු ඉදිරිපත් කිරිමටඅදහස්කරමි ඔබටද මමෙ සදහා සහභාගි විමට ආරාධනා කරමි

/